近年、ネットショッピングの支払い方法として利用者が増えている「Paidy(ペイディ)」。

クレジットカードがなくても、メールアドレスと携帯電話番号だけで買い物ができ、翌月にまとめて支払いができる後払い決済サービスとして注目されています。

Paidyは直接現金を引き出すサービスではありませんが、後払いサービスの特徴を生かせば資金調達方法として有効活用できるのです。

クレジットカードがない方でも現金が手に入る金策ですよ!

この記事では、以下の内容を中心にPaidy(ペイディ)を現金化する方法・流れ・注意点を解説するので、ぜひ参考にしてみてくださいね。

また、Paidyを活用して即日3万円の資金調達をした方の体験談もあるので、あわせてご覧ください。

ご利用アプリごとの現金化におすすめの業者はこちらをご確認ください!

自分にぴったりの業者が必ず見つかりますので、本記事と合わせてチェックしておきましょう。

おすすめの業者はこちら

Paidy(ペイディ)の基本情報

Paidy(ペイディ)は、スマートフォンだけで利用できる後払い決済サービスで、ネットショップなどの支払いを翌月にまとめて支払う仕組みになっています。

メールアドレスと携帯電話番号を入力するだけで決済できるため、クレジットカードを持っていなくても利用できるのが特徴。

翌月の27日までに支払いを済ませればOKです!

- クレジットカード不要で利用可能

- コンビニや銀行振込で支払いできる

- 分割払いも可能

- メールアドレス・携帯電話番号があればすぐに利用できる

Paidy(ペイディ)の利用に必要な書類は?

Paidy(ペイディ)、基本的にメールアドレスと携帯電話番号だけで利用できる後払い決済サービスです。

初回の買い物では、メールアドレスと電話番号を入力し、SMSで送られる認証コードを入力するだけで決済が完了します。

ただし、より多くの機能を利用する場合は本人確認が必要です。

本人確認を完了すると、次のような機能が利用できるようになります。

- 3回あと払い

- 6回あと払い

- 12回あと払い

- 利用可能額の確認

これらの機能を利用したい方は、本人確認を行いましょう。

- 運転免許証

- マイナンバーカード

アプリの案内に従って、本人確認書類の撮影や顔写真の撮影を行うことで本人確認ができますよ!

Paidy(ペイディ)に審査は必要?

Paidyでは、クレジットカードのような事前審査はありませんが、決済ごとにシステムによる簡易的な審査が行われます。

Paidyで商品を購入する際に、以下のような情報をもとに自動審査が行われる仕組みです。

- 利用履歴

- 支払い状況

- 利用金額

- 過去の後払いサービスの利用状況

審査は自動で行われるため、通常は数秒〜数分で結果が表示されます。

基本的に、過去に利用トラブルを起こしていなければ、審査には通過できますよ!

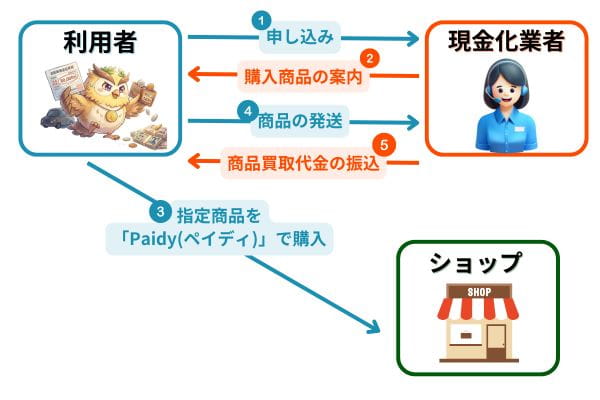

Paidy(ペイディ)の現金化手順【初心者でも簡単】

ここでは、現金化業者を利用した一般的な手順を紹介します。

Paidy(ペイディ)現金化に対応している業者に依頼

まずはPaidyの現金化に対応している業者の公式サイトから申し込みを行います。

申し込みフォームでは、主に次のような情報を入力することが多いです。

- 名前

- 電話番号

- メールアドレス

- 希望利用金額

なお、初回利用の場合は、本人確認が行われます。

以下のような身分証明書を準備しておくとスムーズですよ。

- 運転免許証

- マイナンバーカード

- パスポート など

簡単な審査が行われるので、結果を待ちましょう。

基本的に数分で完了するので、身構える必要はありません。

本人確認後は、業者の担当者から電話やメールで案内が届くケースが一般的です。

指定された商品をPaidy(ペイディ)で購入

本人確認が終わると、業者から商品の案内が届きます。

詳しい換金率・手数料・入金時間を確認しましょう。

内容に問題がなく、条件にも納得できたら、商品をPaidy(ペイディ)で購入してください。

業者が商品を確認する

購入内容を業者が確認したあと、買取手続きが進められます。

指定口座に振込される

業者から指定した銀行口座へ振込が行われます。

入金通知が届いたら、口座に正しい金額が振り込まれているか確認しましょう。

Paidy(ペイディ)の現金化における注意点・リスクは?

Paidy(ペイディ)は便利な後払い決済サービスですが、現金化を目的として利用する場合にはいくつかの注意点やリスクがあります。

トラブルを防ぐためにも、事前に理解しておくことが重要です。

支払い義務は必ず発生する

Paidyは後払い決済のため、現金化した場合でも購入した商品の代金は必ず支払う必要があります。

支払いが遅れた場合、以下のようなリスクが発生するので気を付けましょう。

- 遅延手数料の発生

- サービスの利用停止

- 信用情報に影響する可能性

後払いペイディの支払い期日は「利用した翌月の27日」です。

支払い期日は忘れないようにリマインド設定などをしておきましょう。

本来は現金化のサービスではない

Paidyは本来、ネットショッピングなどで商品を購入するための決済サービスです。

そのため、現金化を目的とした利用は利用規約に違反する可能性があります。

もし不正利用と判断された場合、次のような措置が取られることも。

- アカウントの利用停止

- 今後のPaidy決済の利用制限

- 取引のキャンセル

専門業者に任せれば、トラブルに発展することはありません。

特に初めてPaidyの現金化を試みている方は、プロに相談するのが一番安全です。

Paidy(ペイディ)の現金化によくある質問

Paidy(ペイディ)の現金化について、当サイトへよく寄せられる質問をまとめました。

Paidy(ペイディ)は自分でも現金化できる?

Paidy(ペイディ)は自分で現金化することも可能です。

自分で現金化する手順は以下の通りです。

- 商品をPaidy(ペイディ)で購入する

- 商品を転売する

- 売却後、お金が得られる

しかし、自分で売却先を探す手間がかかり、換金率も低く損をすることが多いのでおすすめはしません。

Paidy(ペイディ)の利用限度額は?

Paidy(ペイディ)の限度額は、最大で20万円に設定されています。

とはいえ、初回利用から最大限度額を使えることは少ないです。

利用実績を積み立てていくと最大利用額は増えていきます。

Paidy(ペイディ)の現金化は違法なの?

Paidy(ペイディ)の現金化は違法ではありません。

Paidy(ペイディ)で購入した商品を売却(買取してもらう)という流れのため、違法などの危険性は一切ないのでご安心ください。

ただし、Paidy(ペイディ)の現金化は本来のサービス目的とは反します。

規約違反と判断された場合、利用停止などの措置が取られることも。

専門業者に依頼をすれば、トラブルなく手続きをしてくれるのでご安心くださいね。

信用情報に影響はありますか?

支払い遅延が発生した場合は、信用情報に影響する可能性があります。

延滞した場合、後払いサービスは利用できなくなるでしょう。

必ず期日以内に支払いをしてくださいね。

Paidy(ペイディ)の利用時に審査はありますか?

Paidy(ペイディ)は、利用する際に、簡単な審査が行われます。

明確な審査基準は明かされていませんが、以下のようなケースで審査落ちになることが多いので、予め注意しましょう。

- 過去に滞納をした

- 未払いの取引がある

正しい情報を入力して、しっかりと支払いを行っていれば問題なく利用できます。

Paidy(ペイディ)はいつまでに支払えばいい?

Paidy(ペイディ)の支払い期日は、利用した翌月の27日です。

例えば、3月中に利用した金額は、4月27日までの支払いとなります。

支払い猶予が長いので「いったんお金が必要」という方の、一時的な資金繰りには最適でしょう。

Paidy(ペイディ)の現金化はこんな人におすすめ!

今回Paidy(ペイディ)の現金化方法について紹介してきました。

Paidy(ペイディ)の現金化は、後払い決済を利用して商品を購入し、その商品を売却することで現金を得る方法です。

今一度、Paidy(ペイディ)の現金化をおすすめしたい方の特徴をまとめます。

- クレジットカードを持っていない人

- すぐに現金が必要な人

- スマートフォンだけで決済が完結

- 後払い決済サービスを利用したことがある人

- 普段からPaidyを使っていて信用度が高い

上記いずれかに当てはまる方は、Paidy(ペイディ)の現金化が最適でしょう!

ただし、返済遅延すると各種手数料が発生し、後払いが利用できなくなるリスクもあるのでお気を付けください。

Paidyは後払い決済サービスのため、利用後は必ず支払いが発生します。

支払い期限や利用条件を確認し、無理のない範囲で利用することが大切です。

ご利用アプリごとの現金化におすすめの業者はこちらをご確認ください!

自分にぴったりの業者が必ず見つかりますので、本記事と合わせてチェックしておきましょう。

おすすめの業者はこちら

コメント